이 글을 클릭하신 분들은 기타소득 분리과세에 대해 찾고 계실텐데요.

이 글에서 자주 묻는 질문 TOP 5를 총정리했으니, 5분 투자로 해답 얻어가시길 바랍니다.

각설하고, 바로 들어가보겠습니다.

글의 목차

- Q1. 기타소득 분리과세가 뭔가요?

- Q2. 분리과세가 되는 기준이 있나요?

- Q3. 기타소득 필요경비는 어떻게 계산하나요?

- Q4. 기타소득 분리과세 신고방법이 뭔가요?

- Q5. 분리과세가 건강보험료나 피부양자 소득 등에 영향을 줄까요?

Q1. 기타소득 분리과세가 뭔가요?

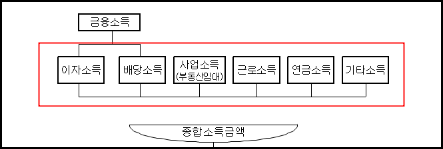

먼저 기타소득이란 이자, 배당, 임대, 상금, 복권당첨금 등과 같이 다른 소득과 구분이 되는 소득을 뜻합니다.

기타소득은 원칙상으론 다른 소득과 합산해서 종합소득세를 내야 하는데요.

하지만 특정 조건을 만족하면 기타소득을 별도로 과세하는 방식을 선택하실 수 있는데요.

이를 기타소득 분리과세라고 말합니다.

분리과세의 가장 큰 장점은 세금 절약입니다.

기타소득을 이자, 배당, 사업, 근로, 연금소득과 합산해서 종합소득세를 낸다면 당연히 세율이 높아질 수 밖에 없습니다.

예를 들어, 1년에 5000만 원의 근로소득과 2000만 원의 기타소득이 있는 사람이 있다고 가정해보겠습니다.

만약 기타소독을 다른 소득과 합산하여 종합소득세를 내게 된다면?

총 7000만 원 소득에 대해 최소 15%에서 최대 35%까지 다양한 세율이 적용되겠죠.

만약 이 사람이 기타소득에서 분리과세를 한다면?

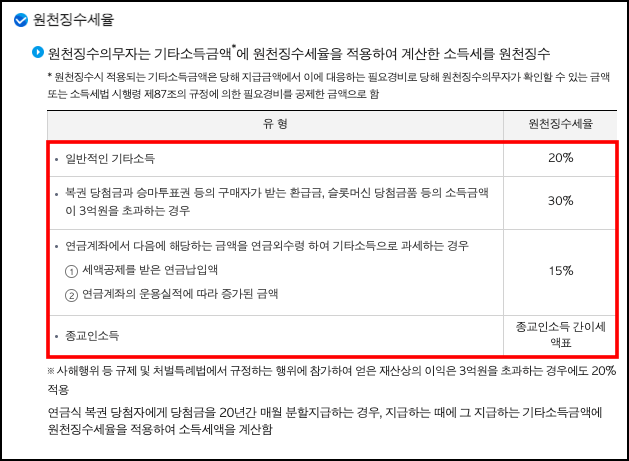

일반적인 기타소득에 대해서는 20%의 세율만 적용이 됩니다.

그래서 기타소득과 합산한 종합소득세 세율이 20%보다 높을 경우 분리과세가 유리합니다.

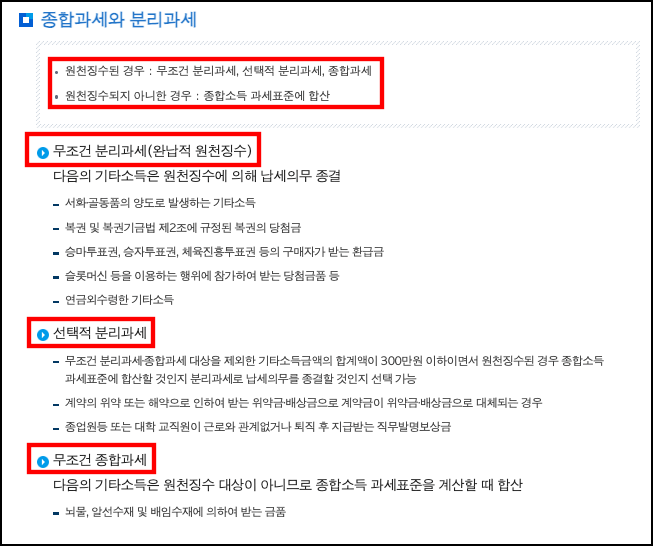

Q2. 분리과세가 되는 기준이 있나요?

물론 분리과세가 되는 특정 조건이 있으며, 그 조건은 다음과 같습니다.

| 분리과세 여부 | 조건 |

|---|---|

| 무조건 분리과세 | 로또 당첨금, 서화/골동품 양도소득 |

| 선택적 분리과세 | 이자, 배당, 주택임대, 사적연금소득 등 연간 2000만 원 이하(사적연금은 1200만 원 이하) 일용근로자 급여 등 연간 300만 원 이하 |

| 무조건 종합과세 | 뇌물, 알선수재 및 배임수재에 의하여 받는 금품 선택적 분리과세되는 기타소득이 연간 300만 원 초과 |

위 표는 쉽게 이해를 드리기 위한 것이며, 국세청 공식 자료는 다음과 같습니다.

Q3. 기타소득 필요경비는 어떻게 계산하나요?

필요경비란 기타소득을 얻기 위해 지출한 비용을 뜻하는데요.

필요경비는 대부분 60%로 인정이 됩니다.

예를 들어, 강의료 등의 인정용역 소득은 총수입급액의 60%를 필요경비로 공제 가능합니다.

하지만 실제 지출된 비용이 60%보다 많게 된다면, 그 비용을 필요경비로 산입을 할 수가 있습니다.

필요경비에 대한 더 자세한 내용은 아래 칼럼에 다루었으니, 꼭 읽어보시는 것을 권해드립니다.

기타소득 원천징수? 세율, 영수증 발급까지 총정리(클릭)

Q4. 기타소득 분리과세 신고방법이 뭔가요?

먼저 신고기한은 해당 과세기간의 다음 연도 5월 1일부터 5월 31일까지입니다.

예를 들어, 23년에 기타소득이 발생했다면 신고 및 납부는 24년 5월 1일부터 31일까지 하면 됩니다.

신고방법은 아래에 A to Z까지 설명한 칼럼을 첨부해드렸으니, 읽고 도움얻어가시길 바랍니다.

Q5. 분리과세가 건강보험료나 피부양자 소득 등에 영향을 줄까요?

영향을 줍니다.

필요경비를 제외한 기타소득의 경우 지역가입자 건강보험료와 피부양자 소득에 전부 반영이 됩니다.

그래서 분리과세를 선택할 시 건강보험료나 피부양자 소득이 증가할 수 있다는 점, 참고 바랍니다.

그 대신, 기초연금 수급자격의 소득에는 반영되지 않습니다.

지금까지 기타소득 분리과세에 대해 자주 묻는 질문 TOP 5를 총정리해보았습니다.

이 글로 조금이나마 도움이 되었길 바라며, 이만 글 마치겠습니다.

세금덕후였습니다.

<함께 보면 좋은 글>

종합소득세 신고유형 14가지? 확인 방법까지 완벽 정리(클릭)