이 글을 클릭하신 분들은 법인세 세무조정 방법에 대한 정보를 찾고 계실텐데요.

법인세를 신고할 때 과세표준을 계산하기 위한 세무조정 방법을, 차근차근 알려드리도록 하겠습니다.

A to Z까지 정리했으니, 단 3분의 시간으로 해답 얻어가시길 바랍니다.

글의 목차

*본 콘텐츠는 ‘국세청 – 세무조정’ 파트를 참고하여 작성하였습니다.

법인세 세무조정, 중학생도 이해시켜드립니다.

1. 기업회계기준과 세법 차이

법인세는 법인이 법률에 근거하여 내야하는 세금인데요.

그런데 법인이 재무제표에 기입한 이익과 세법에 의한 이익이 매번 똑같지는 않습니다.

그 이유는 재무제표는 기업회계기준에 따라 작성이 되기 때문인데요.

기업회계기준이란 기업의 사업실적과 재정상태를 공정하게 표현하기 위한 일련의 규칙입니다.

반면에 세법은 국가에서 재정을 수입하기 위한 목적으로 만들어진 규칙이며, 공정한 납세의무를 이행해야 합니다.

그래서 정리하자면 기업회계기준과 세법은 목적과 원칙이 다른 것이죠.

그렇기 때문에 법인이 재무제표에 기입한 이익에 대해서 그대로 세금을 납부하게 되면 과세소득이 커지거나 작게 계산이 될 수 있습니다.

예를 들어, 법인이 접대비를 많이 썼다고 해보겠습니다.

접대비는 기업회계기준에 근거하면 비용처리가 되기 때문에 재무제표상의 이익을 줄여줍니다.

하지만 세법은 그렇지 않은데요.

접대비의 한 부분만 손금으로 인정할뿐 나머지는 익금으로 산입하게 됩니다.

즉 세법상의 이익이 재무제표상의 이익보다 과대해지는 것이죠.

따라서 이럴 경우 법인은 접대비를 조정해야합니다.

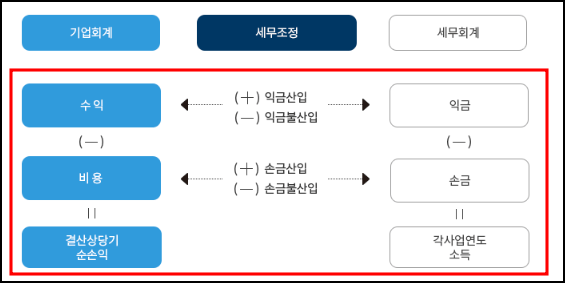

법인세 세무조정이란 바로 이렇게 기업회계기준과 세법의 차이를 체크하고, 재무제표상의 이익에 가감하여 세법상의 과세소득을 구하는 일련의 과정을 말합니다.

2. 세무조정 구분

법인세 세무조정은 익금산입, 익금불산입, 손금산입, 손금불산입으로 구분할 수 있습니다.

① 익금산입 : 기업회계기준에서는 수익이 아니지만, 세법에서는 익금으로 인정되는 것

② 익금불산입 : 기업회계기준에서는 수익이지만, 세법에서는 익금으로 불인정되는 것

③ 손금산입 : 기업회계기준에서는 비용이 아니지, 세법에서는 손금으로 인정되는 것

④ 손금불산입 : 기업회계기준에서는 비용이지만, 세법에서는 손금으로 불인정되는 것

예를 들어, 법인이 무상으로 건네 받은 자산의 가액은 기업회계기준에서는 수익으로 인식하지 않지만, 세법에서는 익금으로 산입합니다.

반대로 법인이 감가상각비를 낸 경우에는 기업회계기준에서는 비용으로 인식하지만, 세버에서는 일정 한도액을 넘을 경우 손금으로 인정하지 않습니다.

이렇게 익금과 손금을 조정하는 것이 법인세 세무조정의 핵심이라고 할 수 있죠.

법인세 세무조정 방법

① 기업회계기준에 근거하여 기입한 재무제표를 준비합니다.

② 세법에 따라 익금과 손금을 조정할 항목을 체크합니다.

③ 세무조정계산서를 작성합니다.

세무조정계산서는 재무제표상의 당기순이익에 익금산입액을 합산하고, 익금불산입액과 손금산입액을 빼고, 손금불산입액을 더하여 과세소득을 계산하는 서류입니다.

④ 법인세 과세표준 및 세액신고서를 작성합니다.

법인세 과세표준 및 세액신고서는 세무조정계산서에서 구한 과세소득에 세율을 적용시킨 뒤 법인세를 계산하고, 납부할 세액을 결정하는 서류입니다.

⑤ 기타 부속서류를 첨부합니다.

기타 부속서류 종류로는 재무상태표, 포괄손익계산서, 이익잉여금처분계산서, 현금흐름표 등이 있습니다.

⑥ 법인세 신고기한 내에 신고서 및 기타 부속서류를 제출하고, 납부할 세액을 냅니다.

지금까지 법인세 세무조정 방법에 대해, 중학생도 알기 쉽게 알려드렸는데요.

이 글이 세무조정에 대한 이해에 도움이 되었길 바랍니다.

그럼 이만 글 마치겠습니다.

세금덕후였습니다.

<함께 보면 좋은 글>