해외선물 세금에 대해 알아보고 계신가요? 많이들 궁금해 하시는 양도소득세, 그리고 잘 다루지 않는 종합소득세까지 이 글에 모두 담았습니다. 부디 글을 끝까지 읽으셔서, 해답 얻어가시길 바랍니다.

거두절미하고, 그럼 바로 시작하겠습니다.

글의 목차

- 해외선물 세금 대상과 세율, 이렇습니다.

- 해외선물 비과세 되는 경우도 있습니다.

- 해외선물 양도소득세 신고 방법, A to Z까지 살펴보기

- 해외선물 종합소득세, 놓치면 큰일납니다.

- 해외선물 vs 해외파생상품? 똑같지 않습니다.

- 함께 보면 좋은 칼럼

해외선물 세금 대상과 세율, 이렇습니다.

해외선물은 국내 거주자가 해외 증권사를 통해 거래를 하는 파생상품으로, 양도소득세 대상이 됩니다. 양도소득세는 매년마다 발생하는 매매차익에 대해서만 부과가 되고 있으며, 마이너스는 이월공제 되지 않습니다.

쉽게 말해, 작년에 마이너스이고 올해 수익이 났다면, 이번년도 수익에 대해서만 양도소득을 납부하면 됩니다. 양도소득공제는 250만원이며, 부과되는 대상은 다음과 같습니다.

| 양도소득세 부과 대상 |

|---|

| 코스피 – 200 선물 옵션 / 200 ELW(워런트) |

| 코스닥 – 150 선물 옵션 / 150 ELW |

| KRX 300 선물, 유로 스톡스 50 선물, 변동정지수선물 |

| 배당지수선물 |

| 섹터지수선물(에너지화학, 정보기술, 금융지수, 경기소비재, 건설 등) |

| CFD(차액결제 거래) |

| FX 마진거래, EUREX 야간거래 |

양도소득세 세율은 11%이며 10%는 국세, 1%는 지방세입니다 예를 들어 매매차익으로 1억 원이 난 경우, 해외선물 세금 중 양도소득세는 다음과 같이 계산할 수 있습니다.

| 항목 | 계산 |

|---|---|

| 매매차익 | 1억 원 |

| 양도소득기본공제 | 250만 원 |

| 과세표준 | 1억 원 – 250만 원 = 9750만 원 |

| 거래세(수수료) | 750만 원(가정) |

| 순수익 | 9750만 원 – 750만 원 = 9000만 원 |

| 양도소득세 | 9000만 원 x 11% = 990만 원 |

1억의 매매차익을 봤을 경우 양도소득세는 약 1000만 원 쯤을 납부해야 합니다. 또한 거래세와 합산하면 내야 할 해외선물 세금이 1740만 원이 됩니다.

혹 해외선물 양도소득세 통계가 궁금하신 분들도 계실텐데요. 19년 기준, 총 신고자수는 3만 6천 8백 명입니다. 총 양도소득금액은 3조 7천 8백억 원, 총 납부세액은 3천 6백억 원입니다.

해외선물 비과세 되는 경우도 있습니다.

국내 비거주자의 경우 해외선물 거래 세금에 대한 양도소득세는 비과세가 됩니다. 여기서 비거주자를 입증하기 위해선, 최근 3년 동안의 출입국사실증명서를 첨부하여 신고를 하면 됩니다.

해외선물 양도소득세 신고 방법, A to Z까지 살펴보기

위에서 언급했듯 양도소득세 세율은 11%이고 그 중 10%는 국세, 1%는 지방세인데요. 국세는 홈택스에서, 지방세는 위택스에서 따로 납부하셔야하지만 바로 연동이 가능합니다.

즉 매년 5월 1일부터 31일까지 홈택스에서 양도소득세를 신고 및 납부를 하면 됩니다. 만약 기한을 놓칠 경우 납부불성실가산세가 붙는 만큼 꼭 지키는 것을 권해드립니다. 지금부터 그 방법을 살펴보겠습니다.

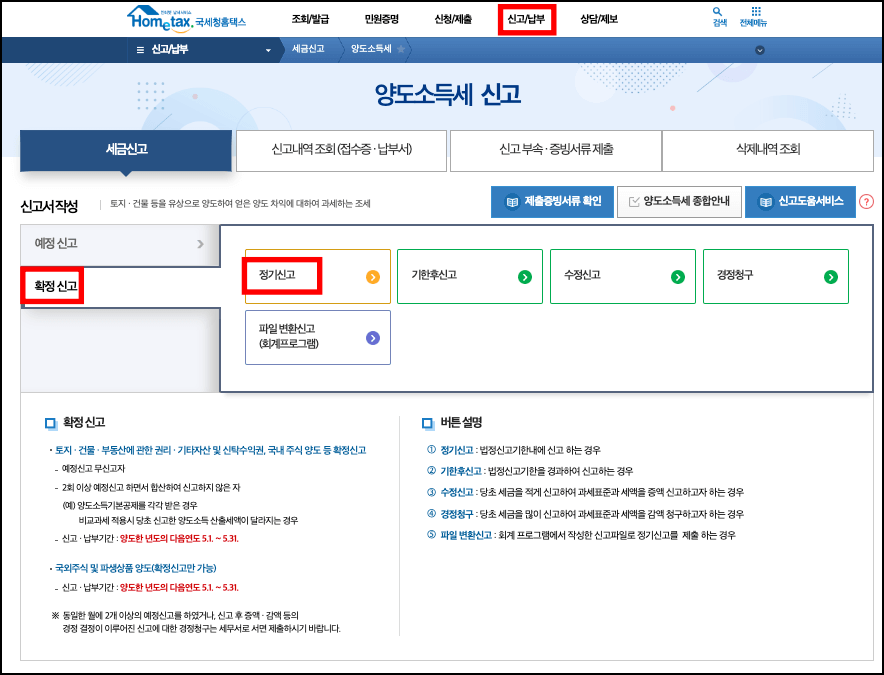

‘홈택스 > 신고/납부 > 양도소득세 > 확정신고 > 정기신고’ 순으로 클릭합니다.

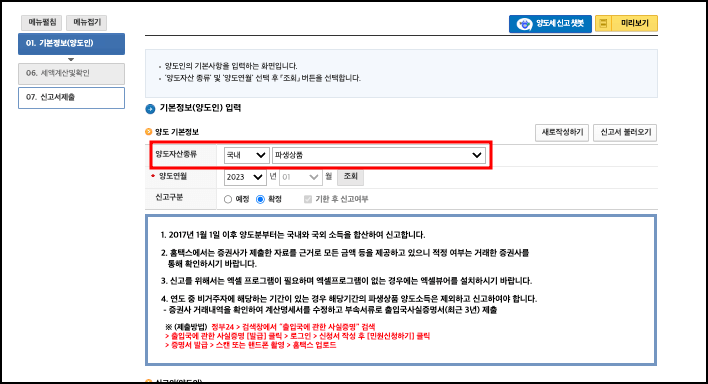

양도자산 종류를 ‘국외 – 파생상품’으로 선택하고 기본정보를 입력합니다.

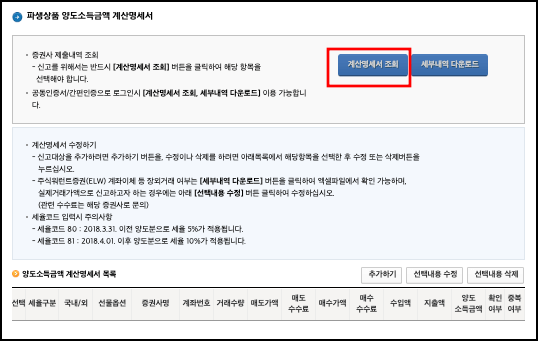

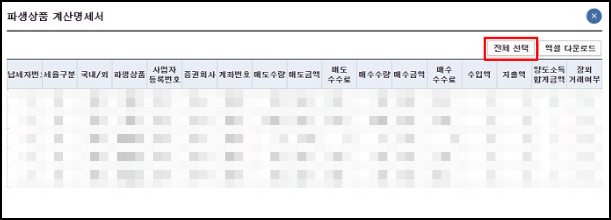

파생상품 양도소득금액 계산명세서에서 ‘계산명세서 조회’를 클릭한 뒤 내역을 확인하고 목록에 넣어줍니다.

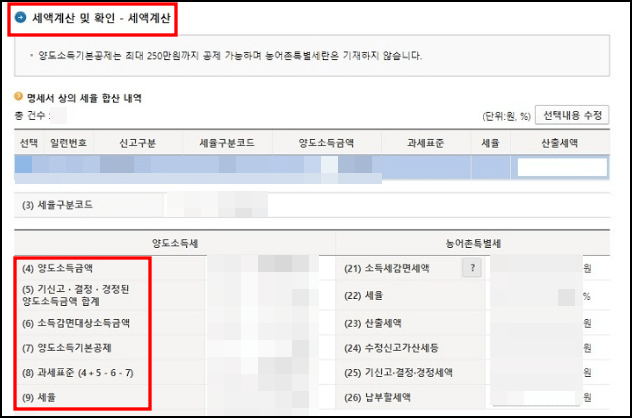

세액계산 및 확인에서 세액계산 내역을 체크하고, 등록하기를 누릅니다.

신고서 제출에서 다시 한 번 양도소득세 내역을 확인하고, 제출 버튼을 클릭합니다. 그러면 신고가 완료됩니다.

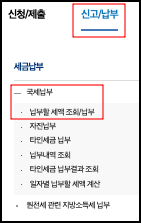

납부는 ‘신고/납부 > 세금납부 > 국세납부 > 납부할 세액 조회/납부’ 순으로 클릭하시면 됩니다. 그럼 국세 납부는 완료되었습니다.

지방세는 바로 해당 화면에서 진행하면 되는데요. ‘지방소득세 신고’ 버튼을 클릭하시면 바로 위택스로 이동이 가능합니다. 개인지방소득세 신고서가 자동으로 채워지기 때문에 원클릭으로 신고가 가능합니다.

해외선물 종합소득세, 놓치면 큰일납니다.

해외선물 세금은 양도소득세만 뿐만 아니라 종합소득세도 있습니다. 종합소득세는 해외선물 양도소득세와는 별개로, 거래로 발생한 배당 소득에 대한 세금을 말합니다.

국내주식 배당소득과 똑같이 과세대상이며, 일반과세로 신고 및 납부해야 합니다. 해외선물 배당소득세율은 종합소득세율에 따라 6% ~ 42%까지 달라지며, 배당소득기본공제는 40만 원입니다.

| 종합소득 과세표준 | 세율 |

|---|---|

| 1200만 원 이하 | 6% |

| 1200만 원 ~ 4600만 원 이하 | 15% |

| 4600만 원 ~ 8800만 원 이하 | 24% |

| 8800만 원 ~ 1억 5천만 원 이하 | 35% |

| 1억 5천만 원 ~ 3억 원 이하 | 38% |

| 3억 원 ~ 5억 원 이하 | 40% |

| 5억 원 ~ | 42% |

예를 들어, 23년에 해외선물 로 500만 원의 배상소득을 냈다면? (500만 원 – 40만 원) x 6% = 27만 6천 원을 종합소득세로 내야 합니다. 신고 기한은 양도소득세와 동일하게 5월 1일부터 5월 31일까지며, 홈택스로 가능합니다.

해외선물 vs 해외파생상품? 똑같지 않습니다.

두 용어가 비슷한 의미로 쓰이고 있지만, 엄밀히 따지자면 다릅니다. 해외선물은 해외파생상품의 한 종류 입니다.

해외파생상품은 해외선물뿐만 아니라 해외옵션, 스왑, 선도 등도 포함합니다. 그래서 해외선물보단 해외파생상품이 더 큰 개념이라고 생각하시면 되겠습니다. 해외파생상품 양도소득세 역시 해외선물 세금과 동일하게 적용이 됩니다.